自動車保険の基礎知識 - 自賠責保険と任意保険

自動車保険には大きく分けると2種類の保険があります。法律で加入が義務付けられている自賠責保険と車の所有者が加入する任意保険です。この2つの保険では補償内容が大きく異なるので、その違いを見ていきましょう。

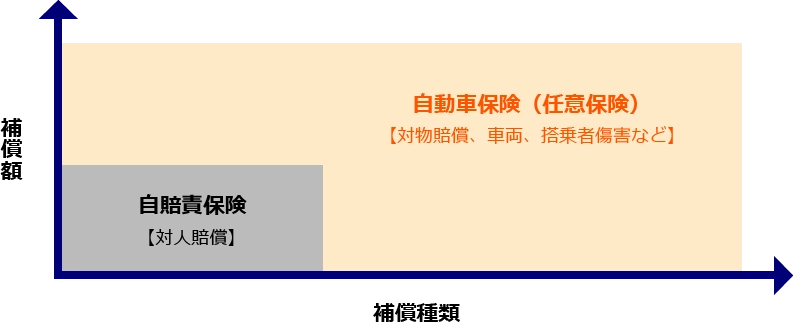

自賠責保険と任意保険

原動機付自転車を含む、全ての自動車に加入が義務付けられている自賠責保険は、対人補償のみで、運転者自身の怪我や、他人の財物に損害を与えた場合の対物賠償は全くありません。また、補償限度額も一律で定められており、必ずしも実際の事故による高額請求に対応できるわけではありません。自賠責保険に加えて任意保険に加入することで、自賠責保険では足りない部分をカバーすることができます。

任意保険の補償内容

| 相手方への補償 | 対人賠償保険 | 他人を死傷させた場合の補償です。 |

|---|---|---|

| 対物賠償保険 | 他人の車や建物などに損害を与えてしまった場合の補償です。 | |

| 自分や同乗者の補償 | 搭乗者傷害保険 | 被保険自動車に同乗していた人に対しての補償です。 |

| 自損事故保険 | 単独事故や相手に過失が発生しない事故に対する補償です。 | |

| 無保険車傷害保険 | 対人賠償保険に加入していない、あるいは加入していても限度額が不十分な自動車との事故で、加害者が負担すべき損害額の不足分を補填する補償です。

| |

| 人身傷害補償保険 | 被保険自動車に搭乗中の事故で死傷、または後遺障害を被った際の補償です。 | |

| 自分の車の補償 | 車両保険 | 被保険自動車が事故によって損害を被った際の補償です。その補償範囲は主に、「一般」・「エコノミー+限定A」・「限定A」の3種類に分けられています。 |

自動車保険 取扱会社一覧

自動車保険

バイク保険

自動車保険について知る

自動車保険コラム

自動車保険とは?

自動車保険には、加入が義務付けられている「自賠責保険(自動車損害賠償責任保険)」と、任意で契約する「自動車保険」があります。

二輪自動車および原動機付自転車を含む、全ての自動車に加入が義務付けられている自賠責保険は、対人補償(事故の相手方のケガ等)のみで、運転者であるご自身の怪我やお車の損傷や、他人の財物に損害を与えた場合の対物賠償は全くありません。また、補償限度額も一律で定められており、必ずしも実際の事故による高額請求に対応できるわけではありません。自賠責保険に加えて任意保険に加入することで、自賠責保険では足りない部分をカバーすることができます。

任意の自動車保険は、主に、「相手への賠償」、「ご自身のケガ」、「おクルマの損害(対象外にすることも可能)」の3つに分かれております。

相手方の補償には、自動車事故で、他人を死亡させたり、ケガをさせてしまい、法律上の賠償責任を負ったときに支払われる「対人賠償」、自動車事故で他人のモノを壊してしまい、法律上の損害賠償責任を負ったときに支払われる「対物賠償」があります。人の命に値段はつけることができず、また貴金属を運ぶトラックとの事故などの賠償は高額となることもあるため、対人賠償、対物賠償は無制限にしておくことが安心です。

ご自身のケガは、自動車事故により、ケガをしてしまったり死亡された場合に、実際にかかる治療費や損害に対して支払われる「人身傷害補償」があり、ご自身、および同乗者を守る大切な補償です。事故の責任割合に関わらず、ご自身や同乗者のおケガが補償されます。死亡や後遺障害が発生した場合、補償を受ける方の逸失利益などをもとに保険金が支払われます。補償を受けられる方の年齢や収入、ご家族構成などから保険金額を検討ください。

最後に、おクルマの損害は、事故によりお車に生じた損害に対して支払われる車両保険があり、お車の保険金額は、車両本体価格+付属品(いずれも消費税込)をもとに適正な金額で設定します。なお、お車の金額は、毎年保険更新ごとに年々下がっていきます。万が一全損事故のとき、マイカーローンだけが残ってしまった…とならないようにご契約いただくと安心です。