自動車保険の等級制度とは?仕組みや引き継ぎ時の注意点を解説

作成日:2024年7月3日 更新日:2025年9月25日

自動車保険では、事故リスクに応じた等級区分により、保険料の割引・割増率が決まります。一般的に等級は1~20段階あり、等級数が20に近いほど割引率が大きく、1に近くなると保険料が割増となる仕組みです。

本記事では、自動車保険の等級の概要や、等級制度の仕組み、事故との関係、等級引き継ぎ時の注意点などについて解説します。等級制度の仕組みを理解し、保険料の節約に役立てましょう。

自動車保険の等級とは保険料の割引・割増率を決める区分

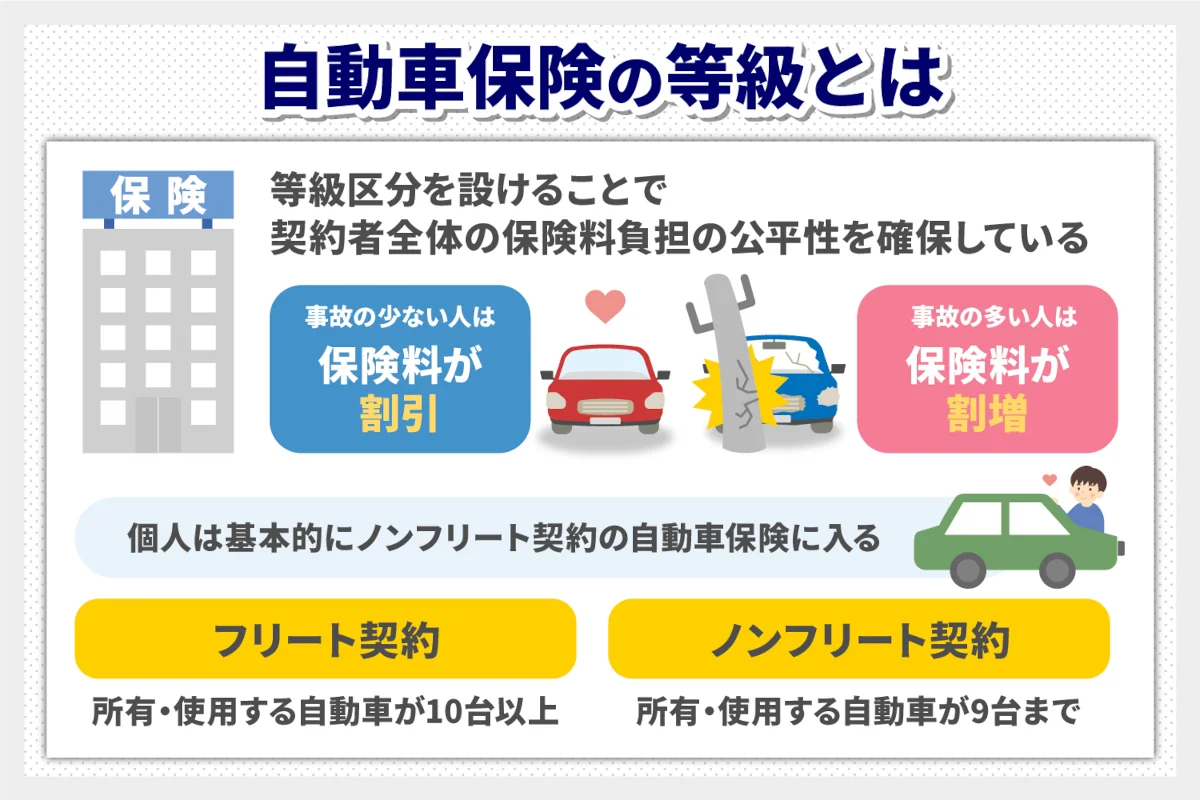

自動車保険の中でも、任意保険は等級区分による保険料の割引・割増率が定められています(ノンフリート等級別料率制度)。区分を設けることで、事故の少ない人は保険料が安くなり、事故の多い人は負担が大きくなるように調整し、契約者全体の保険料負担の公平性を確保しています。

個人はノンフリート契約の自動車保険に加入する

自動車保険の契約方法には、フリート契約とノンフリート契約の2種類があります。契約方法は個人で選べるものではなく、所有・使用する自動車の台数により決定されます。

- フリート契約:所有・使用する自動車が10台以上のとき

- ノンフリート契約:所有・使用する自動車が9台までのとき

なお、A保険会社で5台契約、B保険会社で5台契約といったように保険会社を分けて契約しても、所有する台数が10台以上であればフリート契約になります。個人であれば、基本的にノンフリート契約となる方がほとんどでしょう。この記事でも、ノンフリート契約を前提に保険料率との関係を解説します。

自動車保険の等級を決定する仕組み

保険料の割引・割増率は、等級によって決定されます。等級は車それぞれに定められ、1年間保険を使う事故がなければ等級が上がり、事故があれば内容に応じて等級が下がる仕組みです。等級の仕組みについて、以下で詳しく解説します。

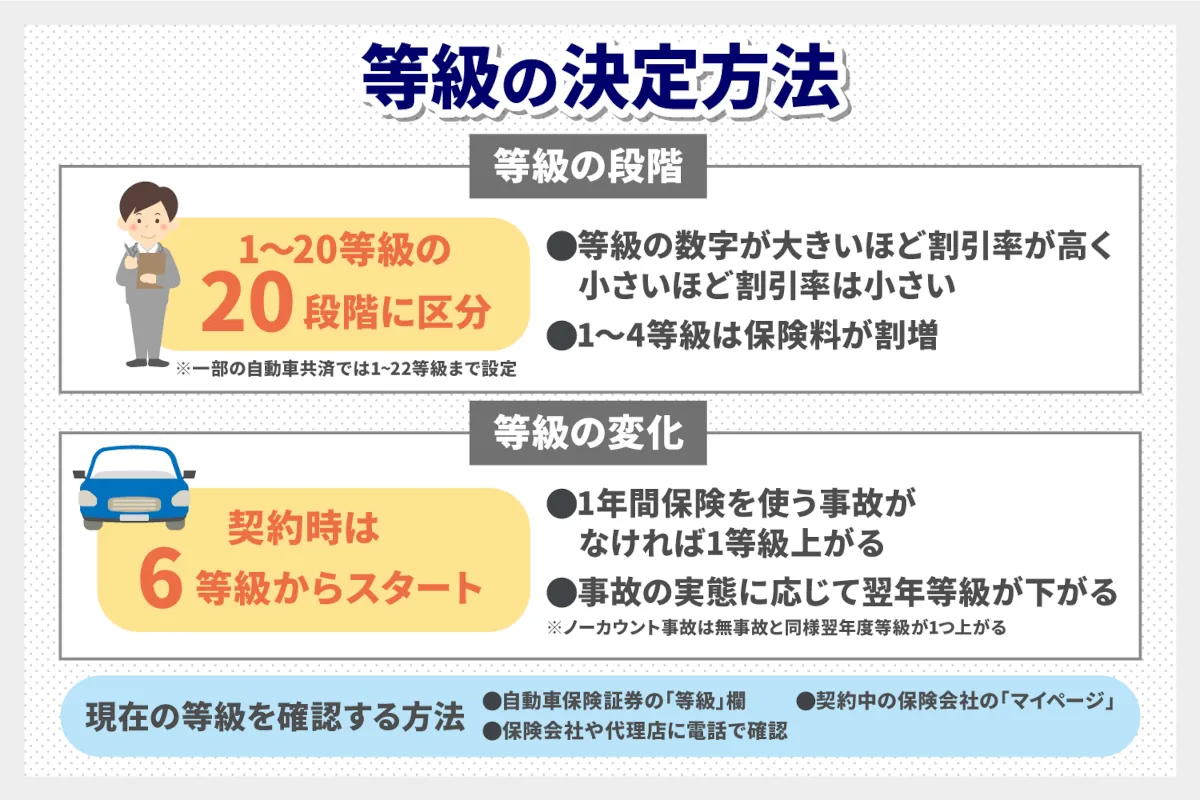

等級は20段階に分けられる

自動車保険の等級は、1~20等級の20段階に区分されているのが一般的です。一部の自動車共済では、1~22等級まで設定されていることがあります。

等級の数字が大きいほど割引率も高くなり、数字が小さいほど割引率は小さくなる仕組みです。例えば、20等級と7等級なら、20等級の方が大きな割引を受けられます。なお、1~4等級は保険料が割増になります。

契約時は6等級からスタート

初めて自動車保険を契約するときは、通常6等級からスタートします。低い等級数からスタートする理由は、契約者の事故リスクが未知数のためです。

2台目以降は、条件により7等級から保険契約の開始が可能で、これを「セカンドカー割引」といいます。1台目の車の等級数が11等級以上であること、車両の用途車種が自家用車であることなどが契約の条件です。

1年間保険を使う事故がなければ1等級上がる

契約後1年間保険を使う事故を起こさなければ、次年度に等級が1つ上がる仕組みです。初めて自動車保険に加入した人であれば、20等級になるまで短くても14年はかかります。なお、20等級以降は、無事故であれば20等級が継続される仕組みです。

事故の実態に応じ等級数が下がる

契約後に事故を起こし保険を使ったときは、内容により「ノーカウント事故」「1等級ダウン事故」「3等級ダウン事故」の3つに区分され、場合によって等級が変わります。

- ノーカウント事故

自動車保険を使っても等級に影響が出ない事故で、無事故と同様に翌年度は等級が1つ上がる事故をノーカウント事故と呼びます。運転者がけがをして人身傷害保険の補償を受けたときや、ロードサービスを使ったときなどが該当します。

- 1等級ダウン事故

1等級ダウン事故とは、自動車保険の使用により、翌年度に等級が1つ下がる事故のことです。火災や盗難、走行中の飛び石のような偶発的な理由により、車両保険金のみが支払われた事故などが該当します。

- 3等級ダウン事故

対人賠償保険金や対物賠償保険金が支払われるような重大な事故は、次の年に等級が3つ下がる、3等級ダウン事故と呼ばれています。被害者を死傷させたときや、他者の物を破損させたとき、自分の車を壊したときなどが該当します。

現在の等級を確認する方法

自動車保険の現在の等級は以下の方法で確認が可能です。

- 自動車保険証券の「等級」欄を確認する

- 契約中の保険会社の「マイページ」で確認する

- 保険会社や代理店に電話で確認する

電話で直接確認するときは「契約者氏名」と「自動車の登録番号」を伝えるとスムーズです。

自動車保険料の割引・割増率は事故の有無も影響する

等級以外に、過去の事故の有無も自動車保険料の割引・割増率に影響します。例えば、過去無事故のまま10等級に達した人と、13等級から事故を起こして10等級にダウンした人とでは、同じ10等級でも無事故の人の方が料金が安くなることが一般的です。このように、事故がなかったときに適用される割引・割増率を「無事故係数」、事故があったときに適用される割引・割増率を「事故有係数」といいます。

無事故だと無事故係数が適用され割引率が大きい

無事故係数とは、保険期間1年間のうちに保険を使う事故を起こさなかったとき、または事故有係数の適用期間が終了したときに適用される割引・割増率です。

これらの係数は7等級以上から該当します。保険会社にもよりますが、同じ等級であっても、無事故の割引率と事故有の割引率では10~30%程度の開きが生まれることが一般的です。

事故有だと「事故有係数」が適用され割引率が小さい

事故有係数は過去の事故歴に応じて適用される割引・割増率です。事故の内容に応じ1等級ダウン事故なら1年、3等級ダウン事故なら3年が追加され、最長6年間継続されます。なお、ノーカウント事故は適用期間に入りません。事故を起こしてから1年が経過すると、従前の事故有係数から1年が引かれる仕組みです。

前年だけでなく当年も事故を起こしたときは、等級数が下がるだけでなく、事故有係数適用期間も延長されます。

等級と事故有係数を合わせた割引・割増率のイメージ

実際の保険料率は保険会社によっても異なりますが、等級数と事故有係数を合わせた保険料の割引・割増率のイメージは以下のとおりです。

| ノンフリート等級 | 無事故 | 事故有 |

|---|---|---|

| 1 | +108% | |

| 2 | +63% | |

| 3 | +38% | |

| 4 | +7% | |

| 5 | -2% | |

| 6(F) | -13% | |

| 7(F) | -27% | -14% |

| 8 | -38% | -15% |

| 9 | -44% | -18% |

| 10 | -46% | -19% |

| 11 | -48% | -20% |

| 12 | -50% | -22% |

| 13 | -51% | -24% |

| 14 | -52% | -25% |

| 15 | -53% | -28% |

| 16 | -54% | -32% |

| 17 | -55% | -44% |

| 18 | -56% | -46% |

| 19 | -57% | -50% |

| 20 | -63% | -51% |

自動車保険の等級は引き継げる

等級数は、他の保険会社へ乗り換える際だけでなく、家族間で引き継ぐことも可能です。こちらでは、等級を引き継げる条件について解説します。等級引き継ぎの仕組みを理解しておけば、保険料の軽減に役立つでしょう。

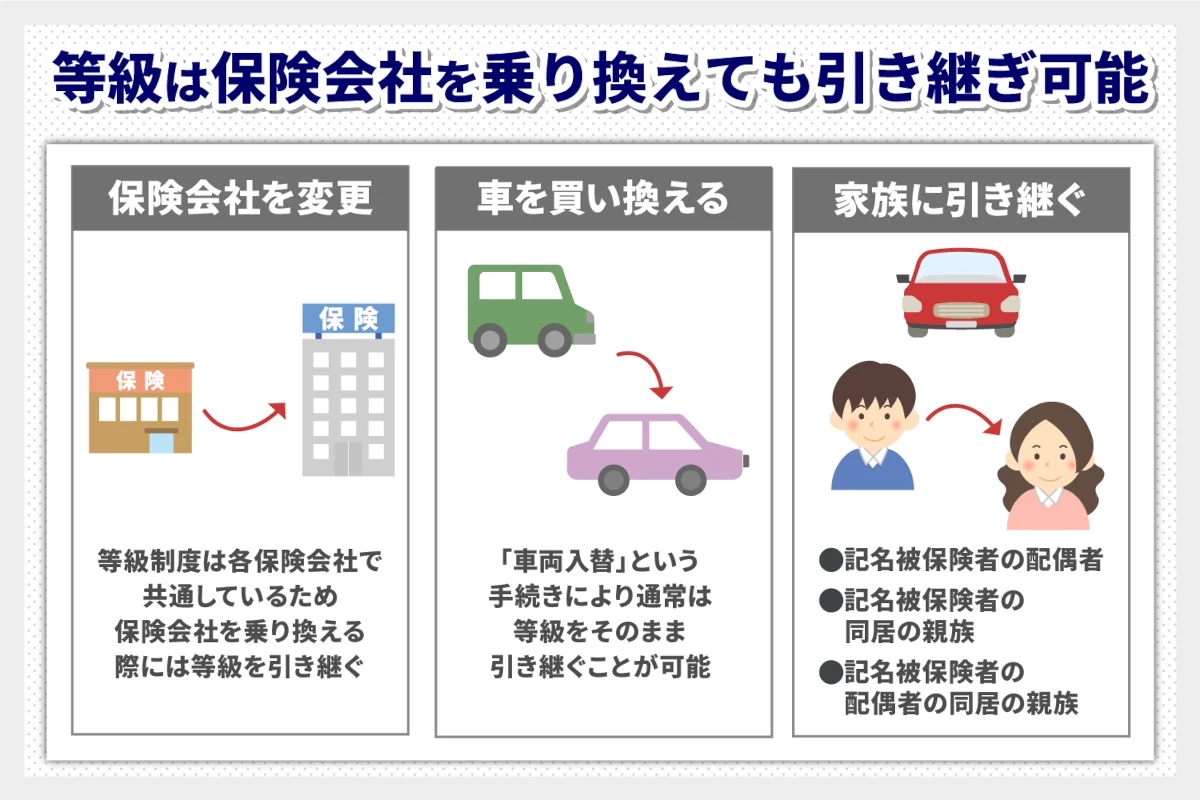

保険会社を変更するとき

等級制度は各保険会社で共通しているため、保険会社を乗り換える際には等級を引き継ぐことになります。満期日の契約終了時に他社に乗り換えるときは、特に手続きは必ありません。契約期間中であれば、現在の保険会社と新しい保険会社の双方に連絡し、所定の手続きを行った上で等級の引き継ぎを行います。

自動車保険の乗り換えをお考えの方は、以下の記事もご覧ください。

車を買い換えるとき

車を買い換えたときは、「車両入替」という手続きにより、通常は等級をそのまま引き継ぐことが可能です。もし、保険料の変更などが生じたときは、差額の清算手続きを行います。

車を友人などから購入したときには、まず車検証の名義変更が必要です。名義変更を行わないと納車と判断されず車両入替が完了しません。車両入替ではなく新規で契約してしまうと、等級を引き継げず6等級からスタートしてしまうため注意しましょう。

車を買い換えたときの保険の取り扱い方法は以下の記事を確認してください。

家族に引き継ぐとき

自動車保険の等級は自分の車だけでなく、以下の家族に引き継ぐことも可能です。

- 記名被保険者の配偶者

- 記名被保険者の同居の親族

- 記名被保険者の配偶者の同居の親族

親族とは、父母・子ども・兄弟など6親等内の血族、または3親等内の姻族が該当します。ただし、同居が条件となるため注意しましょう。親族に該当する者であっても、一人暮らしをしている子どもなどに等級を引き継ぐことはできません。

親族間の等級引き継ぎの方法にはいくつかのパターンがあり、それぞれ契約内容の変更も伴うため確認しましょう。代表的な同居の親から子に等級を引き継ぐ方法は以下の通りです。

- 親が契約中の対象車両を、車両入替で子の車に変更する

- 自動車保険の記名被保険者を子と子の車に変更する

- 親の車は新たに自動車保険に加入する

親の車は現在の等級を子に引き継ぐことで、自動車保険に未加入の状態になります。必要があれば改めて契約をし直します。

自動車保険の等級に関する注意事項

自動車保険の等級は不正防止のため各保険会社間で共有されています。等級が低いからといって、乗り換えても基本的にリセットはできません。また、満期後に等級を引き継ぐときは手続きに期限があり、車に乗らないけれど長期間等級を保存したいときは所定の手続きが必要です。

契約時の情報は満期から13カ月間保存される

自動車保険の契約情報は、日本損害保険協会が管理し各保険会社と共有しています。このうち、等級情報は満期日から13カ月間保管されます。1~5等級のようなデメリットのある等級(以後、デメリット等級)だからと現在の自動車保険を解約し新たに契約し直したとしても、等級をリセットすることはできません。

なお、等級の引き継ぎは通常、満期から7日以内にする必要があるものの、デメリット等級は例外的に7日を超えていても引き継がれます。新車に乗り換えたり、自動車共済に変更したり、契約者を変更したりしても同様です。

等級の引き継ぎは満期修了後7日以内に行う

6等級以上の人の場合、等級の引き継ぎは満期日、または解約日の翌日から7日以内に行う必要があります。8日以上経過すると、今まで積み上げた等級はリセットされ、6等級からスタートです。

もし、保険会社の乗り換えを考えているなら事前に必要書類などを確認し、1週間以内に手続きが終わるように準備してから進めましょう。

強制解除されたときは等級を引き継げない

保険会社から自動車保険の契約を強制解除されたときは、等級を引き継ぐことはできません。強制解除の主な理由は以下の通りです。

- 3カ月以上の保険料の滞納

- 告知義務違反

- 通知義務違反

- 保険金詐欺の重大事由の発生

なお、強制解除時は別の保険に再加入するときに告知する義務を負い、審査にも時間がかかってしまいます。

等級を保存したいときは中断証明書が必要

現在等級数が高いものの、一時的に車を手放す必要がある人は、「中断証明書」の発行により等級数の維持ができます。廃車や他人への譲渡が済んでいる、車検証の満了日を迎え車検を受けていないなど、中断証明書の発行条件は保険会社により異なるため確認しましょう。また、発行を依頼するときは 廃車証明書などの所定の書類も必要になります。

中断証明書は自動車保険の満期日から10年間有効で、その間にまた車を持つことがあれば、中断時と同じ等級を引き継いで保険を契約できます。なお、紛失したときは再発行が可能です。

自動車保険の等級は保険料に直結!節約のためにも安全運転を

自動車保険の料金は、各々のリスクに応じた区分「ノンフリート等級」と事故歴により決定されます。等級は自動車保険を使うような事故を起こさなければ毎年1等級ずつ上がるので、保険料節約のためにも安全運転を心掛けましょう。

JAL保険ナビでは自動車保険やバイク保険など、豊富な保険商品をご用意しております。お見積りやご成約時にはe JAL ポイントをプレゼントしておりますので、保険の新規契約や乗り換えをお考えの方は、ぜひお気軽にお問い合わせください。

自動車保険について知る

自動車保険コラム

自動車保険とは?

自動車保険には、加入が義務付けられている「自賠責保険(自動車損害賠償責任保険)」と、任意で契約する「自動車保険」があります。

二輪自動車および原動機付自転車を含む、全ての自動車に加入が義務付けられている自賠責保険は、対人補償(事故の相手方のケガ等)のみで、運転者であるご自身の怪我やお車の損傷や、他人の財物に損害を与えた場合の対物賠償は全くありません。また、補償限度額も一律で定められており、必ずしも実際の事故による高額請求に対応できるわけではありません。自賠責保険に加えて任意保険に加入することで、自賠責保険では足りない部分をカバーすることができます。

任意の自動車保険は、主に、「相手への賠償」、「ご自身のケガ」、「おクルマの損害(対象外にすることも可能)」の3つに分かれております。

相手方の補償には、自動車事故で、他人を死亡させたり、ケガをさせてしまい、法律上の賠償責任を負ったときに支払われる「対人賠償」、自動車事故で他人のモノを壊してしまい、法律上の損害賠償責任を負ったときに支払われる「対物賠償」があります。人の命に値段はつけることができず、また貴金属を運ぶトラックとの事故などの賠償は高額となることもあるため、対人賠償、対物賠償は無制限にしておくことが安心です。

ご自身のケガは、自動車事故により、ケガをしてしまったり死亡された場合に、実際にかかる治療費や損害に対して支払われる「人身傷害補償」があり、ご自身、および同乗者を守る大切な補償です。事故の責任割合に関わらず、ご自身や同乗者のおケガが補償されます。死亡や後遺障害が発生した場合、補償を受ける方の逸失利益などをもとに保険金が支払われます。補償を受けられる方の年齢や収入、ご家族構成などから保険金額を検討ください。

最後に、おクルマの損害は、事故によりお車に生じた損害に対して支払われる車両保険があり、お車の保険金額は、車両本体価格+付属品(いずれも消費税込)をもとに適正な金額で設定します。なお、お車の金額は、毎年保険更新ごとに年々下がっていきます。万が一全損事故のとき、マイカーローンだけが残ってしまった…とならないようにご契約いただくと安心です。