搭乗者傷害保険と人身傷害保険の違いを詳しく解説

作成日:2024年6月27日 更新日:2025年9月25日

搭乗者傷害保険は、自動車保険を契約中の車に搭乗中、交通事故によって契約者本人や同乗者が死傷した際に補償が受けられる保険です。人身傷害保険と共通する部分があるため、両者の違いがよく分からないとお考えの方もいるでしょう。

そこで今回は、搭乗者傷害保険について詳しくご紹介するとともに、人身傷害保険との違いについても解説します。

搭乗者傷害保険は交通事故によるけがを補償する保険

搭乗者傷害保険は、契約をしている車に搭乗中の方が、自動車事故によって死亡したりけがをしたりした場合に人身傷害保険とは別に支払われる保険です。

対人賠償や対物賠償の場合は、補償が他人の身体と持ち物に限定されていましたが、搭乗者傷害保険では、他人だけではなく、契約者本人やその配偶者や家族、ドライバーまで補償を受けることが可能です。

さらに、搭乗者傷害保険は、自賠責保険や相手側から損害賠償金が支払われている場合でも補償され、仮に契約者の過失割合が100%の事故であっても、単独事故であっても補償されます。加えて、搭乗者傷害保険は使っても等級に影響が出ることがないため、翌年の保険料の値上がりを気にする必要もありません。

保険会社によっては、後述する人身傷害保険との補償内容が重複することから、搭乗者傷害保険を取り扱っていないケースもあります。

搭乗者傷害保険と人身傷害保険との違い

搭乗者傷害保険と人身傷害保険は、いずれも自動車事故で死亡したりけがをしたりした場合の「人」に対して補償される点は同じです。しかし、両者は保険金の仕組みと保険金の支払いのタイミングに違いがあります。

搭乗者傷害保険の場合、保険金は定額ですが、人身傷害保険の場合は実際の損害額に対して保険金が支払われます。

搭乗者傷害保険の保険金額は、保険会社によって異なり、数百万~数千万円であることが多いでしょう。また、人身傷害保険の保険金額についても保険会社によって異なり、数千円から数億円までの間であることが一般的といえます。

搭乗者傷害保険や人身傷害保険は、設定する保険金額が大きいほど保険料も高くなるため、保険料を抑えることを重視する場合には、設定する保険金額を下げることをおすすめします。

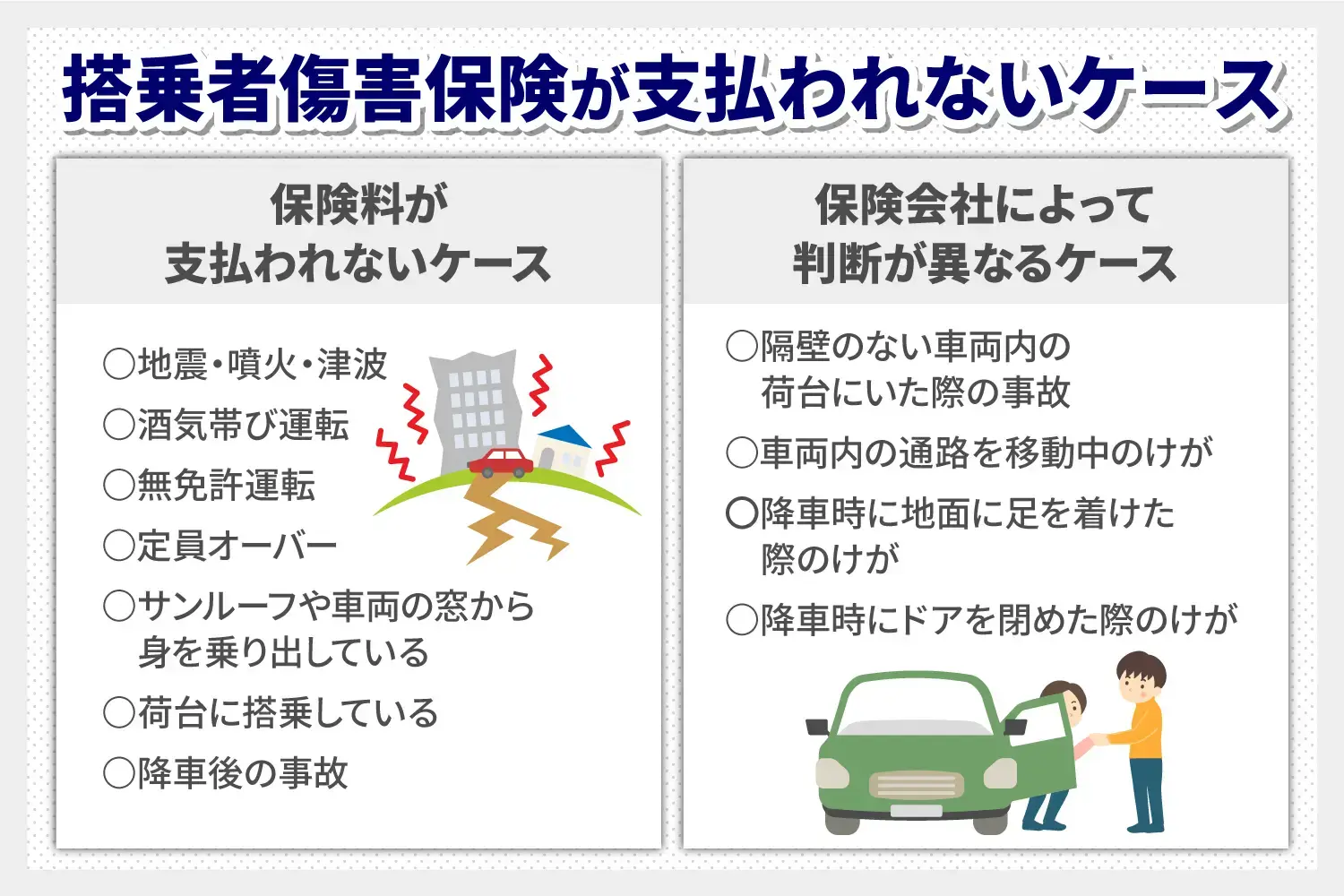

搭乗者傷害保険が支払われないケース

搭乗者傷害保険は、加入者にとってメリットが多いものの、実際に事故が起こった際には保険金が支払われないケースもあります。

保険金が支払われるケースと、保険金が支払われないケース、保険会社によって判断が異なるケースは次の通りです。

| 保険金が支払われるケース | 保険金が支払われないケース | 保険会社によって判断が異なるケース |

|---|---|---|

|

|

|

シートベルトやチャイルドシートを使用するなどして、適切な状態で搭乗していた場合の交通事故による死亡やけがについては、もちろん保険金が支払われます。また、台風や洪水、高潮の被害に遭った場合も搭乗者傷害保険の使用が可能です。

一方、地震や噴火、津波の被害に遭った場合、搭乗者傷害保険は支払われません。さらに、酒気帯び運転や定員オーバーなど、搭乗者が危険な乗り方をしていた場合や、窓やサンルーフから身を乗り出すなどしていた場合も搭乗者傷害保険は支払われません。

保険会社によって対応が異なるケースは、基本的に降車時に起こる事故です。降車時の事故は決して珍しいことではないため、降車時の事故に対してどのように対応しているかは、加入を検討している保険会社に確認することをおすすめします。

人身傷害保険との組み合わせも検討を

搭乗者傷害保険にはさまざまなメリットがありますが、その一方、人身傷害保険に加入をしていれば、設定しておいた保険金額の範囲内で、実際に発生した治療費の全てを保険金として受け取れます。

搭乗者傷害保険と人身傷害保険との大きな違いは、搭乗者傷害保険はけがの症状や部位別に支払い額が決められている点に対して、人身傷害保険では、治療などによって発生した費用を全額支払われるという点です。

より多くの保険金を受け取れる方法は、両方の保険に加入することですが、当然ながらその分保険料は高くなります。貯蓄状況や近い将来の支出予定なども考慮しながら、バランスの良い組み合わせを考えましょう。

JAL保険ナビではさまざまな保険会社の自動車保険を取り扱っています。自動車保険のことでお悩みなら、電話またはWebよりお気軽にご相談ください。

自動車保険について知る

自動車保険コラム

自動車保険とは?

自動車保険には、加入が義務付けられている「自賠責保険(自動車損害賠償責任保険)」と、任意で契約する「自動車保険」があります。

二輪自動車および原動機付自転車を含む、全ての自動車に加入が義務付けられている自賠責保険は、対人補償(事故の相手方のケガ等)のみで、運転者であるご自身の怪我やお車の損傷や、他人の財物に損害を与えた場合の対物賠償は全くありません。また、補償限度額も一律で定められており、必ずしも実際の事故による高額請求に対応できるわけではありません。自賠責保険に加えて任意保険に加入することで、自賠責保険では足りない部分をカバーすることができます。

任意の自動車保険は、主に、「相手への賠償」、「ご自身のケガ」、「おクルマの損害(対象外にすることも可能)」の3つに分かれております。

相手方の補償には、自動車事故で、他人を死亡させたり、ケガをさせてしまい、法律上の賠償責任を負ったときに支払われる「対人賠償」、自動車事故で他人のモノを壊してしまい、法律上の損害賠償責任を負ったときに支払われる「対物賠償」があります。人の命に値段はつけることができず、また貴金属を運ぶトラックとの事故などの賠償は高額となることもあるため、対人賠償、対物賠償は無制限にしておくことが安心です。

ご自身のケガは、自動車事故により、ケガをしてしまったり死亡された場合に、実際にかかる治療費や損害に対して支払われる「人身傷害補償」があり、ご自身、および同乗者を守る大切な補償です。事故の責任割合に関わらず、ご自身や同乗者のおケガが補償されます。死亡や後遺障害が発生した場合、補償を受ける方の逸失利益などをもとに保険金が支払われます。補償を受けられる方の年齢や収入、ご家族構成などから保険金額を検討ください。

最後に、おクルマの損害は、事故によりお車に生じた損害に対して支払われる車両保険があり、お車の保険金額は、車両本体価格+付属品(いずれも消費税込)をもとに適正な金額で設定します。なお、お車の金額は、毎年保険更新ごとに年々下がっていきます。万が一全損事故のとき、マイカーローンだけが残ってしまった…とならないようにご契約いただくと安心です。